近日,各种榜单、数据接连披露,我们欣喜于工程机械行业整体景气不断提升的同时,发现行业集中度也在不断提高。龙头企业工程机械产品的销量增长率跑赢行业整体增速,市占率不断攀升,行业财富向龙头企业聚集效应明显。

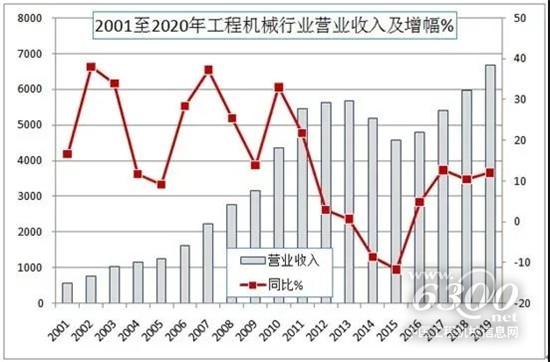

据中国工程机械工业协会统计数据,2019年纳入统计的311家工程机械行业企业,实现营收6681亿,同比增长12%。

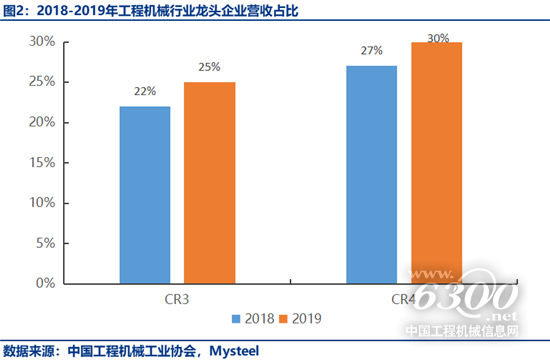

其中,前3家企业(三一、徐工、中联重科)共计实现营收约1782亿,占整个行业营收的27%;前4家企业(三一、徐工、中联重科、柳工)共计实现营收1974亿,占工程机械行业总营收的30%。CR3和CR4营收占比较2018年均提高5个百分点。

从收入占比来看,2019年龙头主机厂收入占行业总营收的1/3左右,是行业收入的重要来源,说明工程机械行业财富向龙头企业聚集效应明显。

今年1-6月,行业内12家企业集团实现营收2024亿元,同比增长15.4%,实现利润180亿元,同比增长15.9%,企业利润率达到8.9%。12家企业集团的平均利润高于全行业平均水平的6%。

整体情况如此,各个分支领域也是如此。

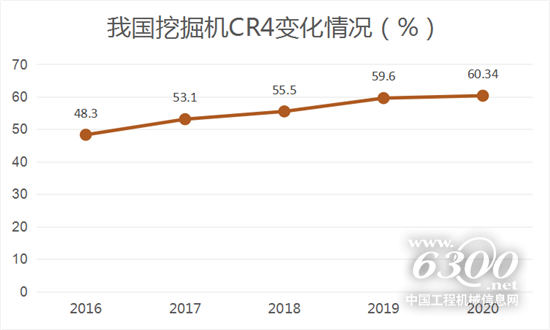

近几年,我国挖掘机前四品牌(三一、徐工、临工、卡特彼勒)市占率总和逐年提升,从48.3%增长至60.34%;

装载机CR4(徐工、柳工、临工、龙工)超过60%;

推土机领域,山推一家的市占率就能占到70%左右;

起重机领域,中联、徐工、三一、柳工市占率总和超过90%;

……

可以说,未来的大部分市场是属于这些头部企业的,而且,这种现象不止于工程机械行业!

行业寡头的出现并非坏事,反而是行业成熟的表现:在充分自由竞争的阶段,行业难免鱼龙混杂,相互压价无序竞争在所难免,会出现行业内部无用消耗及资源的极大浪费,行业一旦出现整合并形成数个寡头,会提高行业进入门槛阻止了搅局者,并形成稳定的利润收入,寡头间会出现相互制衡的良性竞争——既不敢随意提高价格,也不敢任意降低商品/服务质量,并形成纳什均衡的格局。这一个格局的出现对国家有利——利于监管和税收,对行业有利——利于行业标准的制定的执行,对消费者有利——更稳定的价格、质量和较多样的选择。

但它也有弊端。对新的创业者不利、对现存中小企业不利,门槛——技术/经验/人脉/资金的要求——会更高,很难再独立壮大一个行业,被寡头收购是必然结果也是最好的归宿,除非有革命性的技术创新并实现弯道超车。

友情提醒 |

本信息真实性未经中国工程机械信息网证实,仅供您参考。未经许可,请勿转载。已经本网授权使用的,应在授权范围内使用,并注明“来源:中国工程机械信息网”。 |

特别注意 |

本网部分文章转载自其它媒体,转载目的在于传递更多行业信息,并不代表本网赞同其观点和对其真实性负责。在本网论坛上发表言论者,文责自负,本网有权在网站内转载或引用,论坛的言论不代表本网观点。本网所提供的信息,如需使用,请与原作者联系,版权归原作者所有。如果涉及版权需要同本网联系的,请在15日内进行。 |

2025CICEE长沙工程机械展专题

2025CICEE长沙工程机械展专题 bauma CHINA 2024上海宝马工程..

bauma CHINA 2024上海宝马工程..

2025长沙国际工程机械展:铁建重工

2025长沙国际工程机械展:铁建重工 2025长沙国际工程机械展:中联重科

2025长沙国际工程机械展:中联重科 2025长沙国际工程机械展:潍柴动力

2025长沙国际工程机械展:潍柴动力 2025长沙国际工程机械展:三一

2025长沙国际工程机械展:三一