10月中下旬,工程机械指数创出新高后,市场上再度出现唱衰声音,主要是市场有担心基建投资数据不达预期。实际上,今年工程机械指数整体上涨近四成,龙头股早已走出慢牛行情。前9个月挖掘机销量已超过去年全年水平,甚至9月份“二手机”交易市场都很火。财联社记者从部分上游零部件和主机厂商获悉,三季度行业淡季不淡,订单排得很满,对于四季度和至少明年一季度前的销售普遍持乐观态度。

目前工程机械行业处于年底备货状态,四季度高景气仍在延续。对于仍处于相对低估值区间的机械板块,金鹰基金一位投资经理向财联社记者表示,国内机械龙头在全球市占率持续提升,新经济下的智能制造企业,市场应给予更高的估值。

上游配件厂

淡季不淡,产品供不应求

一台工程机械设备价格不菲,从十几万到上百万不等,其配套零部件涉及液压件、专用油缸等,工程机械行业最新需求情况如何?上游配套厂商的订单情况则是较客观的印证。“公司产品主要是和挖掘机配套,三季度销售情况很好,需求量在增加”,恒立液压内部人士向财联社记者透露,最近整个行业形势都很好,公司产品供不应求。他还表示,三季度是传统的淡季,但今年情况比较特殊,因疫情因素,需求都赶至下半年了。四季度情况会更好,因为该季度本来就是旺季。结合10月26日晚恒立液压三季报,公司今年前三季营收、净利润分别同比增38.86%、60.50%。原因系受国内下游行业持续增加,产品销售实现增长。其中,挖机油缸产品收入同比增长35%;子公司液压科技泵阀销量大幅增长,液压科技收入同比增长94%。

无独有偶。艾迪精密主要客户为国内外知名的大型挖掘机主机厂,包括国内的三一、徐工、柳工等以及国外的卡特彼勒、JCB等厂家,占比大约65%左右。据艾迪精密相关人士介绍,国家加大新基建领域的投资,从而增加了工程机械设备的需求,订单大幅度增长,核心零部件国产化替代进口快速推进,订单供不应求。目前,大部分龙头零部件企业的压力主要在于产能跟不上订单及市场的增长。10月27日晚,艾迪精密三季报显示,前三季其营收、净利同比分别增50.57%、63.3%。原因系市场向好导致销售量增长所致。机械设备涉及的各种零配件众多,上游配件厂家订单不断,主机厂商也在加码关键零配件投入,为公司各主机提供保障和配套。记者从湖南几家机械龙头公司获悉,下半年,三一重工多台专用自制底盘泵车集中交付,掀起抢购热潮。

中联重科拟66亿元定增方案中,就涉及零部件和关键液压元器件(液压阀)智能制造项目,公司董秘杨笃志称,“当前,国产零部件及相关配套已具有较高水准,但在核心零部件及关键液压元器件等领域还具有提升空间。”

主机厂商

下游需求很旺,产能满产保供

上游配套零部件厂商订单供不应求,得益于挖掘机为代表的各大主机厂商销售红火。

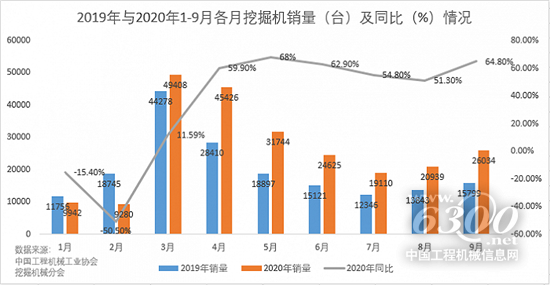

日前,中国工程机械工业协会发布的最新数据显示,今年9月份纳入统计的25家挖掘机制造企业共销售各类挖掘机26034台,同比增长64.8%;其中,国内22598台,同比增长71.4%;出口3436台,同比增长31.3%。1月份至9月份,共销售挖掘机23.65万台,同比增长32%。

从前9个月的挖掘机销量来看,这一数字已超过去年全年水平。据统计,2019年共销售挖掘机23.57万台。今年以来,挖掘机销量已连续6个月同比增速保持在50%以上。

从这组数据看,工程机械行业曲线向上,3-4月份是关键拐点。作为基建、房地产的先导机械,挖掘机产销两旺折射下游基建、地产需求增加。

销售火爆的不只是挖掘机。以中联重科为例,据公司内部人士透露,截至9月下旬,公司今年塔机产品出货突破100亿元,这个数据的实现比去年提前了3个多月。

另外,用于风电场的吊装设备,即履带式起重机第三季度供不应求,甚至出现客户排队“抢货”的情景。

中联重科杨笃志向财联社记者透露,三季度,公司产能满负荷。机器替人、设备更新、环保趋严、一带一路等多重利好推动的行业发展,此外,“两新一重”相关项目,不断拓宽行业的空间,行业呈现淡季不淡、旺季延后的特征。

三一重工董秘肖友良给出的行业看法类似,他表示,公司挖掘机械、混凝土机械等全线产品保持增长;从整个行业来看,对下半年的销售保持稳定增长充满信心。

从另一个维度看,9月份挖掘二手机交易环比上升,同比上涨超两成,三一重工成交量依旧排名首位,卡比特勒、三一的需求明显大于供给。与8月相比,小、中、大挖成交台数均有不同程度上涨,涨幅分别为3%、5%、25%,9月买入最多的省份为山东,其次为广东、广西。工程机械市场景气值步入旺季扩张区间。

业内人士预测,第四季度挖掘机将继续保持高增长,全年行业销量增速有望超30%。

机构判断

淡化周期增量犹在,应给予更高估值

统计显示,日前多家工程机械公司已发布三季报业绩或预告,安徽合力10月27日公布三季报显示,前三季度营收、净利同比增长21.2%、21.55%;中联重科预计前三季度净利同比增58.05%-66.68%;山河智能预计前三季度净利同比增15%-25%。

业绩提升离不开行业基本面持续向好。随着各项政策措施持续显效发力,重大项目建设加快恢复,投资增速逐月回升向好。国家统计局最新发布的数据显示,前三季度,全国固定资产投资436530亿元,同比增长0.8%,增速年内首次由负转正。其中,基础设施投资增长0.2%,增速年内首次由负转正;房地产开发投资增长5.6%,增速比上半年提高3.7个百分点。金鹰基金分析认为,四季度全球经济继续回暖,政策维稳态度未变,基建地产有望改善,流动性和社融维持平稳,年底大概率将完成新一轮估值切换,建议关注顺周期行业和部分景气上行、估值安全的板块,其中之一就直指机械板块。中金公司认为,四季度基建、房地产投资支撑,叠加销售旺季,工程机械行业销量或继续超预期。中长期看,预计未来2年该行业仍将保持小幅增长。另有观点指出,制造业规模是核心,头部企业凭借体量优势,能在供应链、运营、经销商等层面形成“护城河”,并实现更高盈利水平,同时通过盈利能力对中小企业进行降维打击,最大程度享受产业重构红利,实现强者恒强。该行业风险关注点则在于后续基建房产投资不及预期。上述金鹰基金一位投资经理向财联社记者透露,国内机械龙头在全球市占率持续提升,新经济下的智能制造企业,市场应给予更高的估值。

友情提醒 |

本信息真实性未经中国工程机械信息网证实,仅供您参考。未经许可,请勿转载。已经本网授权使用的,应在授权范围内使用,并注明“来源:中国工程机械信息网”。 |

特别注意 |

本网部分文章转载自其它媒体,转载目的在于传递更多行业信息,并不代表本网赞同其观点和对其真实性负责。在本网论坛上发表言论者,文责自负,本网有权在网站内转载或引用,论坛的言论不代表本网观点。本网所提供的信息,如需使用,请与原作者联系,版权归原作者所有。如果涉及版权需要同本网联系的,请在15日内进行。 |

2025CICEE长沙工程机械展专题

2025CICEE长沙工程机械展专题 bauma CHINA 2024上海宝马工程..

bauma CHINA 2024上海宝马工程..

2025长沙国际工程机械展:铁建重工

2025长沙国际工程机械展:铁建重工 2025长沙国际工程机械展:中联重科

2025长沙国际工程机械展:中联重科 2025长沙国际工程机械展:潍柴动力

2025长沙国际工程机械展:潍柴动力 2025长沙国际工程机械展:三一

2025长沙国际工程机械展:三一