前言:我国工程机械产业发展迅猛,在工程机械整机领域抢占市场,竞争力不断提升;而在核心零部件领域过程化程度仍有待进一步提升,面临“高端产品缺失、中低端产品同质化”的问题,高端液压件、高端底盘、大吨位发动机等零部件进口量大,面临价格高、周期长、供货不稳定等掣肘。工程机械尤其是核心零部件领域全面自主化成为行业发展的重要课题,同时由于后市场服务发展不足,行业整体的价值链较短,庞大的存量市场价值有待开发。

一、我国工程机械发展现状

1、整机制造迎头赶上

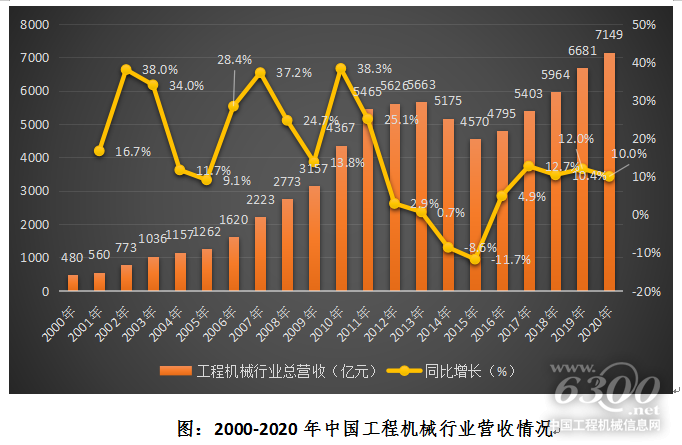

2020年全球工程机械制造商TOP50总销售额达到1972.51亿美元。根据工程机械协会统计数据,经过三十多年的发展,我国工程机械保有量超1000万台,2020年工程机械销售收入突破7000亿,居世界第一位。

2020年全球TOP50工程机械生产制造商排名中,中国厂商占据12个名额,在全球前五中,中国厂商有3家入围,分别为徐工全球第3,三一重工全球第4,中联重科全球第5。除国产品牌份额大幅提升外,中国工程机械市场格局的另一特点表现为头部集中,龙头公司市场占有率提升的特点。挖掘机四强市占率由37%逐步提升至60%,2020年三一重工、徐工市场份额分别为28%、16%;在汽车起重机领域,CR3市场份额过去十年均超过80%,近两年市场份额进一步提升至90%以上。除此之外,工程机械中混凝土机械、装载机和推土机等领域均出现了市场份额逐步向龙头公司集中的发展趋势,弱势企业的市场份额不断被压缩。

因此,单就工程机械整机制造来看,国内厂家已经具备了与国外领先企业同台竞技的能力。

2、高端零部件受限于人

关键零部件国产化程度较低,替代空间大。与整机市场形成鲜明对比,工程机械关键零部件供货商仍然以国外厂商为主。

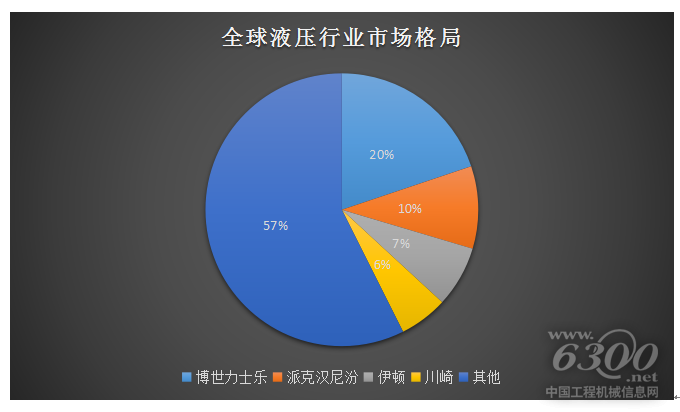

从液压系统看,我国液压件行业呈现出普通液压件结构性过剩、产品同质化竞争严重与高端液压件结构性短缺、大量依赖进口共存的局面。目前全球液压行业集中度较高,全球龙头企业集中于日本、美国和德国,包括博世力士乐、派克汉尼汾、伊顿和川崎四家公司,2020年其市占率分别为19.7%、9.7%、7.2%和5.7%,总计市场份额达42.3%。

在液压油缸方面,主要外资品牌有日本KYB,韩国东洋电机、美国派克汉尼汾等,目前恒立液压国内市占率已达55%。在液压泵阀方面,主要外资品牌有德国博世力士乐,日本川崎重工、英国戴维布朗以及美国伊顿、派克汉尼汾,川崎、力士乐等龙头公司在我国挖掘机泵阀市场中占比较高。在液压马达方面,国内挖掘机的回转马达以外资KYB和丹佛斯为主,国产品牌中恒立实现小批量供应;行走马达中外资以纳博特斯克为主,国产制造商中有艾迪精密。

从柴油发动机看,全球柴油机制造市场以美洲(北美为主)、欧洲、东亚(日、韩)为主导,世界著名柴油机企业为:美国EMD内燃机车公司、美国卡特彼勒(CATERPILAR)公司、美国康明斯(Cummins)公司、德国道依茨(DEUTZ)股份公司、英国帕金斯(Perkins)公司、德国曼恩(MAN)柴油机公司、芬兰瓦锡兰(Wärtsilä)公司、日本三菱重工(Mitsubishi)公司。中国柴油机在中低端市场能够满足内需,但在高端市场暂时无法与国外领先的厂家相比,国内头部柴油机厂家有潍柴(占17%)、玉柴(9%)、云内动力(9%)、全柴(7%)、锡柴(6%)、福田康明(5%)。

3、后市场服务处在起步阶段

在欧美成熟市场,工程机械厂家的利润有三分之二来自后市场服务,国内在工程机械后市场服务领域相对落后,根据中国工程机械工业协会调研数据,2020年,整机销售业务贡献给代理商平均64%的营业利润,后市场业务利润占比36%,其中包括配件销售业务贡献给代理商群体平均19.9%的营业利润;保内服务贡献给代理商群体平均9.1%的营业利润;二手机械销售业务为亏损状态;经营性租赁贡献给代理商群体平均3.9%的营业利润;保外服务和其他维修服务业务贡献给代理商群体平均3.2%的营业利润;金融服务和其他业务贡献给代理商群体平均0.9%的营业利润。

同时国内工程机械后市场服务企业经营水平较低,后市场吸收率(后市场收入与企业运营成本之比)远远低于欧美领先企业。在欧美市场,工程机械代理商后市场的营收贡献占到整个公司营业额的50%~60%,一些优秀代理商的吸收率已经超过100%,即使不销售新设备,这部分代理商仍然可以生存,这就让企业具备了很强的抗风险能力。而中国拥有世界上最大的工程机械设备保有量,但代理商后市场吸收率却主要在10~20%的低位徘徊。

二、产业升级方向

1、聚焦关键技术,提升产业链自主可控水平

在工程机械集聚区,推动龙头企业联合配套企业共同攻克关键技术,支持核心技术攻关,持续推进核心零部件自主化,全力突破高端液压元器件和液压系统、动力系统、动力换挡变速箱、驱动桥、控制器和传感器等关键零部件自主研发和制造能力,提升模块化设计水平,提高产业链可控水平。

2、推动工程机械电动化

自2021年两会以来,碳达峰、碳中和成为全社会关注的重点议题,在新一轮产业变革的背景下,工程机械产品的节能减排形势尤为严峻。2020年国家工信部发布《推动公共领域车辆电动化行动计划》,推进工程机械电动化,加快工程机械行业向新能源转型。随着环保趋势的愈发严格以及更多相关政策的逐步推进,工程机械电动化大势所趋。在电动化推进过程中,小型产品和大型产品中的挖掘机与装载机品类,将在该市场中率先实现纯电动化。其中小型产品电动化技术准入门槛较低,而大型产品中适用于港口、矿山等封闭和固定工作环境等应用场景的细分品类也将率先进行电动化。

3、鼓励发展后市场服务

随着市场不断饱和,工程机械增量空间有限,未来行业整体增长率必将下降,但得益于我国庞大的存量市场,未来工程机械后市场服务空间巨大,以挖掘机市场为例,在整个生命周期中,后市场维修和配件潜力与新设备价格之比几乎达到1:1,当前维修服务和配件的后市场规模上千亿,二手设备和租赁市场更是达到万亿规模。面对巨大的存量市场,工程机械企业要由过去以产品为核心的发展模式,全面向“产品+服务”方向转型,围绕工程机械行业提升发展工业设计、融资租赁、二次销售、配件供应、节能服务、信息服务、物流服务、人力资源管理与培训服务等生产性服务重点环节,推动工程机械向高附加值服务领域延伸。

友情提醒 |

本信息真实性未经中国工程机械信息网证实,仅供您参考。未经许可,请勿转载。已经本网授权使用的,应在授权范围内使用,并注明“来源:中国工程机械信息网”。 |

特别注意 |

本网部分文章转载自其它媒体,转载目的在于传递更多行业信息,并不代表本网赞同其观点和对其真实性负责。在本网论坛上发表言论者,文责自负,本网有权在网站内转载或引用,论坛的言论不代表本网观点。本网所提供的信息,如需使用,请与原作者联系,版权归原作者所有。如果涉及版权需要同本网联系的,请在15日内进行。 |

2025CICEE长沙工程机械展专题

2025CICEE长沙工程机械展专题 bauma CHINA 2024上海宝马工程..

bauma CHINA 2024上海宝马工程..

2025长沙国际工程机械展:铁建重工

2025长沙国际工程机械展:铁建重工 2025长沙国际工程机械展:中联重科

2025长沙国际工程机械展:中联重科 2025长沙国际工程机械展:潍柴动力

2025长沙国际工程机械展:潍柴动力 2025长沙国际工程机械展:三一

2025长沙国际工程机械展:三一