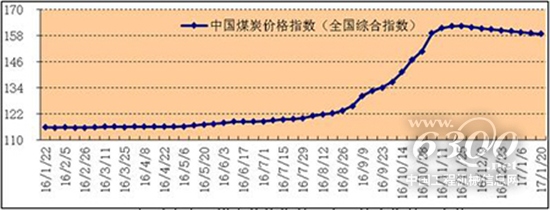

钢材是工程机械设备制造中的重要原材料,占整机原材料消耗的70%到90%。钢材价格变动与工程机械行情的紧密联系由此可见一斑。从宏观经济产业链条的传导关系来看,上游钢材大宗商品涨价有望传导至工程机械制造环节,带动相关设备价格上涨。可以预见,这一涨价必将给工程机械行业的回暖势头带来不利影响。

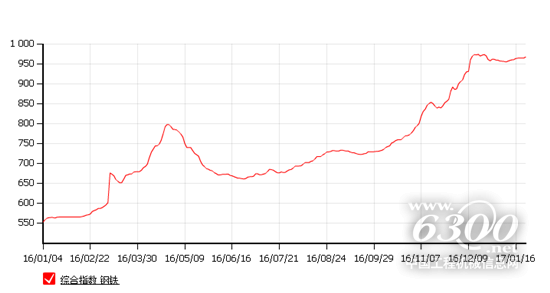

具体而言,本轮原材料涨价速度快、势头猛。从富宝资讯提供的钢铁综合价格指数(见上图)走势情况来看,2016年前10月国内钢铁价格指数涨跌互见,但总体呈现温和上涨趋势。从11月份开始,钢材价格一路“高歌猛进”,短期内暴涨势头明显。踏入17年后,钢材价格依旧维持高位运行。一方面,这种短期暴涨的势头对下游整机厂的冲击极大,相关厂家在短期内难以对价格变动做出相关调整,被迫以提高售价的方式缓解突如其来的成本压力,从而给行业回暖带来不利影响。但另一方面,为把握当前回暖的行情,工程机械制造商又必须尽量维持现有价格水平。这两方面矛盾的消长,将决定未来一段时期内工程机械行业是否会迎来涨价潮。